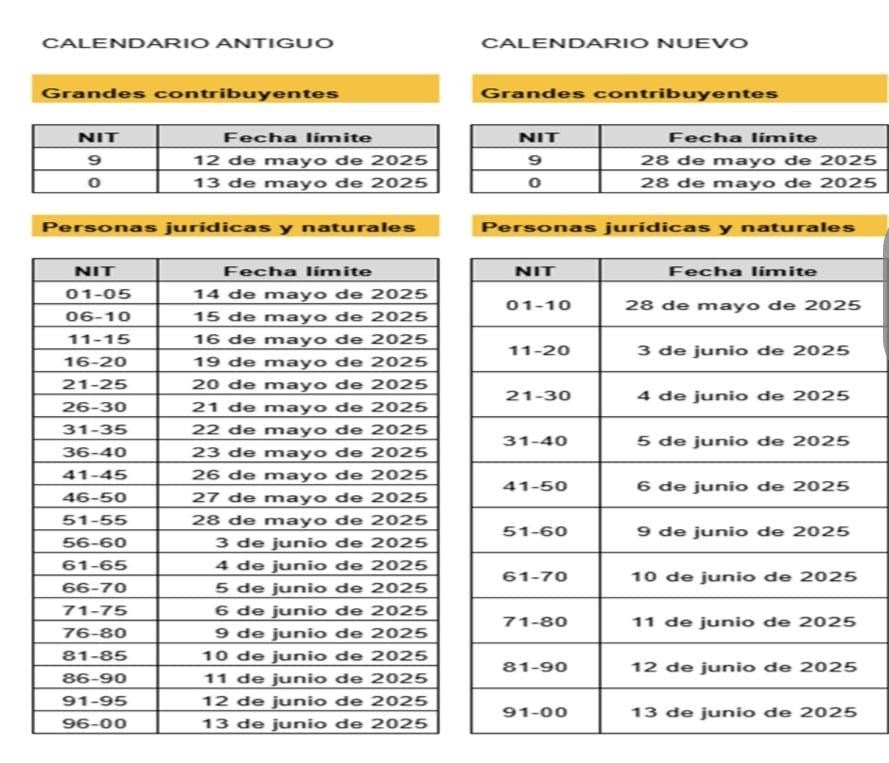

Mediante Resolución 000213 del 23 de mayo de 2025, la DIAN modificó el inciso a del artículo 70 de la resolución 0162 de 2024, que se refiere al reporte de información exógena del año gravable 2024 y el respectivo calendario de plazos:

La medida aplica para grandes contribuyentes cuyos NIT terminan en 9 y 0, con vencimientos previstos para el 12 y 13 de mayo de 2025.

Cobija a personas jurídicas y naturales cuyos vencimientos estaban programados entre el 14 de mayo y el 13 de junio de 2025.

RETENCIÓN EN LA FUENTE COMO REQUISITO DE DEDUCIBILIDAD

En algunos casos, haber practicado retención en la fuente, sobre un pago, es requisito para que éste sea procedente como costo o deducción, en el impuesto a la renta:

Pago por salarios y rentas de trabajo:

Señala el artículo 87-1 del ET, que los contribuyentes no podrán solicitar como costo o deducción, los pagos cuya finalidad sea remunerar de alguna forma el trabajo y que no hayan formado parte de la base de retención en la fuente por ingresos laborales del trabajador.

Gastos en el exterior:

El artículo 121 del ET, establece que los contribuyentes podrán deducir los gastos efectuados en el exterior, que tengan relación de causalidad con rentas de fuente nacional, siempre y cuando se haya efectuado la retención en la fuente correspondiente

Pagos a paraísos fiscales:

El artículo 124-2 del estatuto tributario, dispone que los pagos realizados a cualquier entidad ubicada en países o territorios «no cooperantes, de baja o nula imposición», no serán deducibles del impuesto a la renta, a no ser que estos pagos hayan sido objeto de retención en la fuente a título de renta.

0 comentarios