CAMBIOS EN AUTORRENTA Y RETENCIÓN EN LA FUENTE

En concordancia con el proyecto publicado en Abril de este año, el Gobierno Nacional, expidió el decreto 0572 del 28 de mayo de 2025, que aplicará a partir del 01 de junio del mismo año, realizando modificaciones a las tarifas de autorretención en renta, disminuyendo algunas bases, para algunos conceptos de retención en la fuente y ajustando tarifas, a saber:

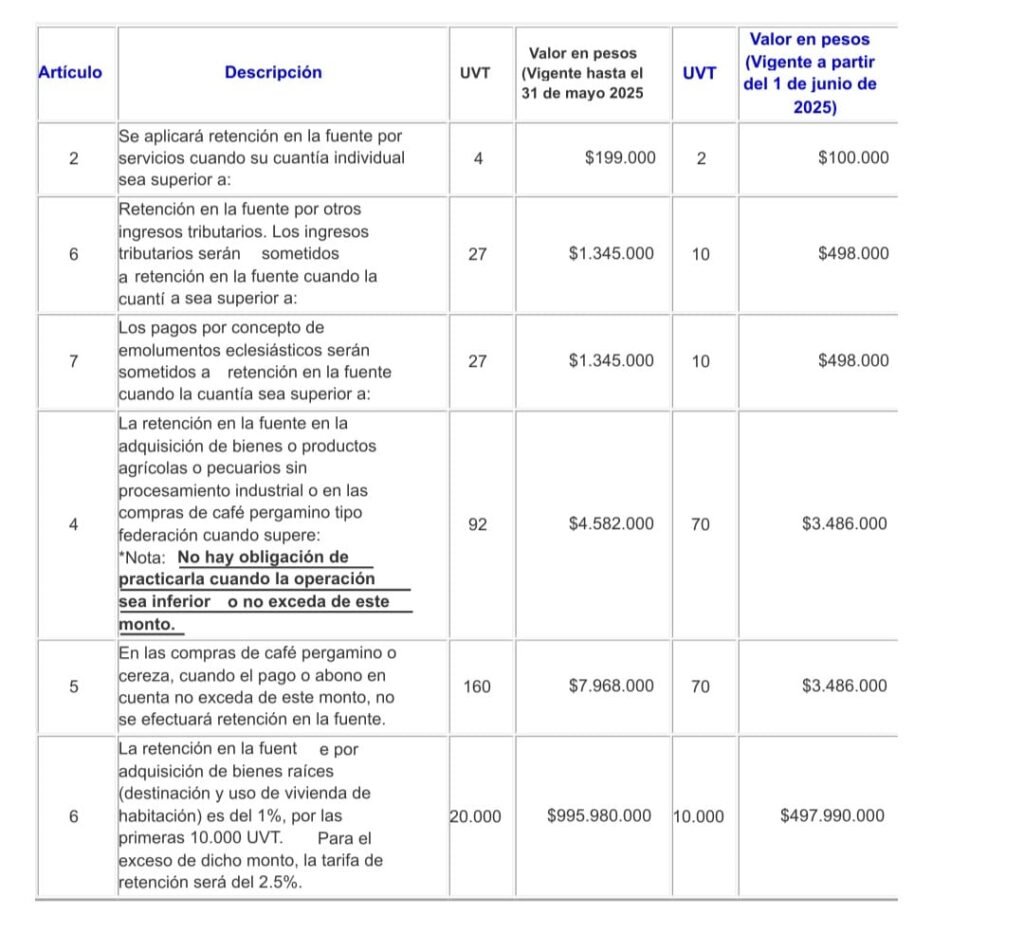

Cambia de 27 UVT a 10 UVT ($497.990) la base mínima sobre la que se practica retención en la fuente por concepto de otros ingresos tributarios, incluidas las compras generales. (literal i del art. 1.2.4.9.1 del DUT 1625/2016).

La base mínima de retención en la fuente sobre los pagos o abonos en cuenta por prestación de servicios pasa de cuatro (4) UVT a dos (2) UVT ($99.598).

Cambia de 92 UVT a 70 UVT ($3.485.930), la base mínima de la retención en la fuente, sobre los pagos o abonos en cuenta en la adquisición de bienes o productos agrícolas o pecuarios sin procesamiento industrial o en las compras de café pergamino tipo federación.

Dentro de la tarifa de retención del 4% en rendimientos financieros provenientes de títulos de renta fija, se incluyen los Certificados de Depósito de Ahorro a término (CDAT)

Cambia del 1% al 2.5% la tarifa de retención en la fuente en la compra de oro por las sociedades de comercialización internacional.

En la adquisición de bienes raíces cuya destinación y uso sea vivienda de habitación, cambia de 20.000 a 10.000 UVT ($497.990.000), el valor de las primeras UVT que tienen una tarifa del 1% de retención en la fuente. El exceso de dicho monto, seguirá sometido a una tarifa del 2.5%. Cuando la adquisición tenga una cuantía inferior a diez (10) UVT ($497.990) no se le practicará retención en la fuente (antes 27 UVT).

Cambia de 27 UVT a 10 UVT ($497.990), la base mínima sobre la que se practica retención en la fuente por concepto de emolumentos eclesiásticos.

La base mínima sobre la que se calcula el Rete IVA para servicios bajaría de 4 a 2 UVT ($99.598) y la base mínima de otros ingresos tributarios, incluyendo compras generales, bajaría de 27 a 10 UVT ($497.990).

Se incrementan sustancialmente las tarifas de autorretención en la fuente de algunas actividades económicas.

Estas medidas, que entraron en vigor a partir del 1 de junio de 2025, tienen como objetivo principal anticipar el recaudo fiscal

correspondiente al año gravable 2026.

A continuación, te presentamos los cambios más importantes.

1. Incremento en las Tarifas de Autorretención:

• Se amplió el número de tarifas de autorretención de 7 a 10,diferenciadas según la actividad económica del contribuyente.

• Por ejemplo, sectores como el gas, oro, energía eléctrica tienen nuevos porcentajes; tratamiento de agua enfrentarán una

retención del 4.5%, mientras que actividades como peluquerías, funerarias y asociaciones con diferentes servicios, tendrán una

tasa del 3.5%. Las universidades, por su parte, estarán sujetas a un gravamen del 1.10%.

2. Reducción de los Umbrales para Aplicar Retención:

• El umbral para aplicar retención por compras se redujo de 27 UVT ($1.244.573) a 10 UVT ($497.990).

• Para la prestación de servicios, el umbral disminuyó de 4 UVT ($199.196) a 2 UVT ($99.598)

3. Objetivo Fiscal:

• Estas modificaciones buscan adelantar el recaudo del impuesto sobre la renta correspondiente al año 2026, con el fin de aliviar el

déficit fiscal del país.

Estas medidas suelen oponerse a lo que se había establecido en el Decreto 242 de 2024, el cual, había establecido una

reducción en las tarifas de autorretención para actividades del sector minero y de hidrocarburos, con el objetivo de proteger la

liquidez de las compañías.

En contraste, el Decreto 572 de 2025 revierte esta tendencia al incrementar las tarifas de retención y autorretención, afectando

directamente el flujo de caja de las empresas.

Algunas de las recomendaciones que podemos hacer para ver en qué medida nos afecta dicho decreto son:

• Revisión del Código CIIU: Es fundamental verificar que el código CIIU registrado ante la DIAN corresponda con la

actividad económica efectivamente desarrollada, ya que las nuevas tarifas de retención están diferenciadas por actividad.

• Actualización de Sistemas Contables: Asegurar que los sistemas contables y de nómina estén actualizados para reflejar las nuevas tarifas y

umbrales de retención.

• Evaluación del Impacto Financiero: Realizar un análisis del impacto que estas modificaciones tendrán en el flujo de caja y en la planificación

financiera de la empresa.

0 comentarios