")

Los empresarios que no cumplan con la normativa dela factura electrónica pueden incurrir en penas legales, fiscales y económicasAlejandra Rico Muñoz

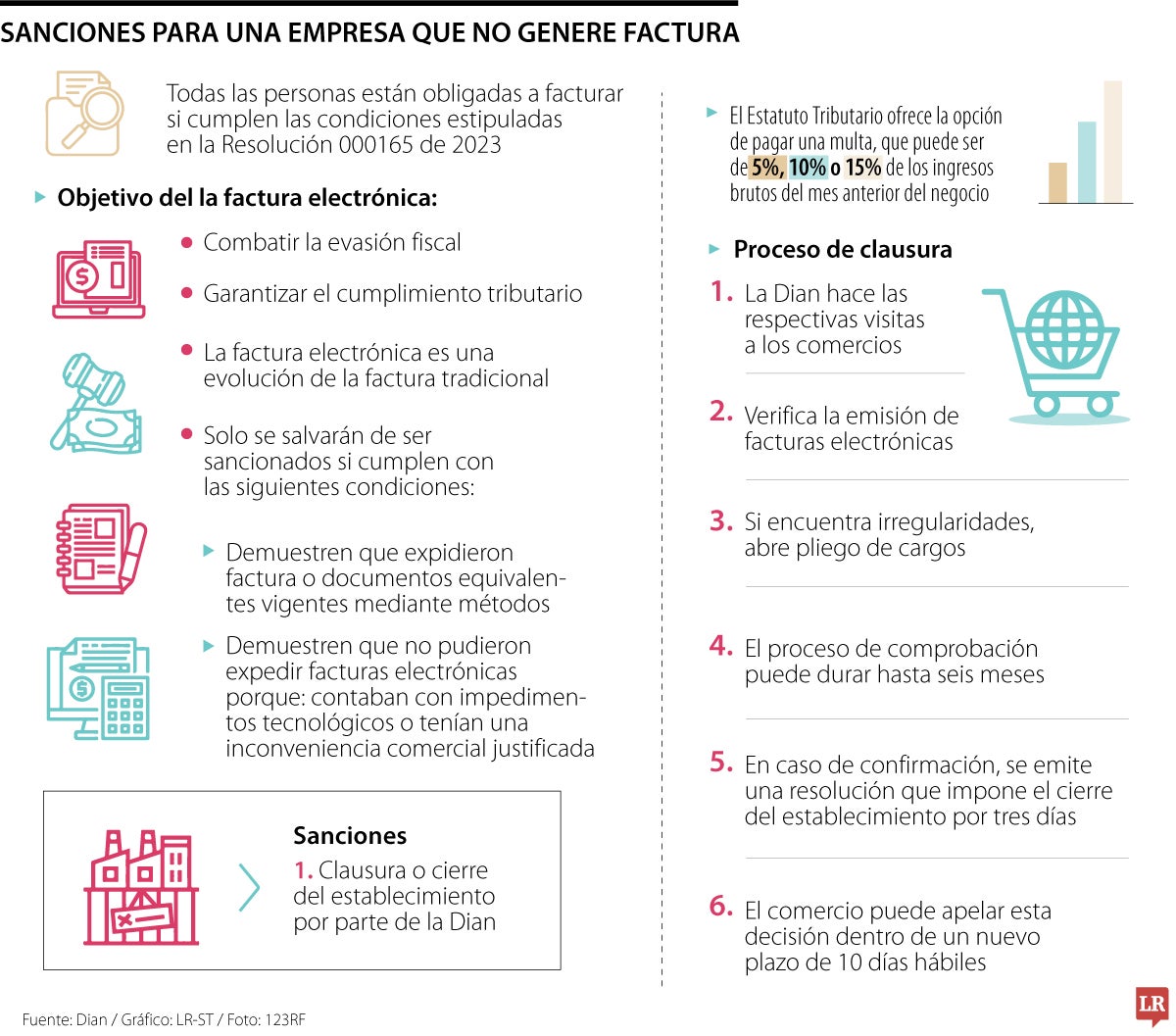

La facturación electrónica en Colombia es un mandato establecido por la Dirección de Impuestos y Aduanas Nacionales, Dian, que busca modernizar y optimizar el control fiscal en el país. Desde su implementación progresiva, todas las empresas están obligadas a emitir facturas electrónicas. No cumplir con esta normativa puede acarrear en varias consecuencias legales, fiscales y económicas.

“La facturación electrónica permite a la administración tributaria tener un control más eficiente respecto de las operaciones de comercio del día a día de cara a la realización de ingresos, deducción de costos y gastos, así como la causación y recaudo de ciertos impuestos relacionados con la compra, venta y el consumo”, explicó Jaime Enrique Gómez, socio del área de derecho tributario en Posse Herrera Ruiz.

Así mismo, le permite al contribuyente tener un soporte fidedigno de sus operaciones económicas del día a día los cuales tienen una incidencia directa en su carga tributaria.

Entre las multas que puede acarrarear un empresario que no genere la factura electrónica está la clausura o el cierre de su establecimiento.

El proceso comienza con visitas de la Dian, durante las cuales se revisa la correcta emisión de facturas electrónicas. Si se encuentran irregularidades, se elabora un pliego de cargos, brindando al establecimiento la oportunidad de presentar su defensa. Luego, la Dian analiza las explicaciones y evidencias proporcionadas, y decide si ratifica o descarta los cargos presentados.

Tras recibir los descargos, la Dian, basándose en las pruebas obtenidas y las explicaciones del responsable, puede decidir desestimar el pliego de cargos, lo que finalizaría el proceso. Esta etapa, según la ley, tiene un plazo máximo de seis meses.

Si se confirma la decisión, se emite una resolución que ordena el cierre del establecimiento por tres días. El comercio tiene la opción de apelar dentro de un plazo adicional de 10 días hábiles. En caso de que el recurso no sea aceptado, el cierre deberá efectuarse conforme a la normativa vigente, explicó la Dian.

Sin embargo, las personas encargadas del local podrían elegir pagar una multa equivalente a 5%, 10% o 15% de los ingresos operacionales del mes anterior para evitar el cierre del establecimiento.

“En el caso de no facturar, aplica lo estipulado en el artículo 652-1 del Estatuto Tributario, que es la sanción de clausura o cierre del establecimiento de comercio, oficina o consultorio, o sitio donde se ejerza la actividad, profesión u oficio”, explicó Simón Pedraza, director del área de derechos tributarios de Riveros Victoria Abogados.

Otro tipo de sanción es aquella que se aplica cuando se facturar, pero sin los requisitos mínimos definidos. En este caso se incurre en una sanción de 1% del valor de las operaciones facturadas sin el cumplimiento de los requisitos legales. Lo anterior, sin exceder de 950 UVT. Si hay reincidencia, se dará aplicación a lo previsto en el artículo 657 ET.

Con los constantes cierres de establecimientos, la Dian enfatizó que estas medidas están amparadas por la ley y tienen como objetivo combatir la evasión fiscal, un delito que impacta negativamente los recursos destinados a mejorar la calidad de vida en Colombia.

La entidad pública realiza estas acciones para combatir la evasión fiscal y asegurar el cumplimiento de las obligaciones tributarias en Colombia.

De hecho, de acuerdo con la Dian, la factura electrónica representa una evolución de la factura tradicional que, para efectos legales, cumple la misma función que la del papel. Su implementación inició en 2015, pero solo en los últimos años pasó a ser un requisito obligatorio.

0 comentarios