Desde el punto de vista contable, se pueden utilizar diferentes métodos de

depreciación, como la línea recta, la reducción de saldos, la suma de los dígitos y el método de unidades de producción. La deducción fiscal de la depreciación calculada, está sometida a la limitación contemplada en el artículo 137 del ET.

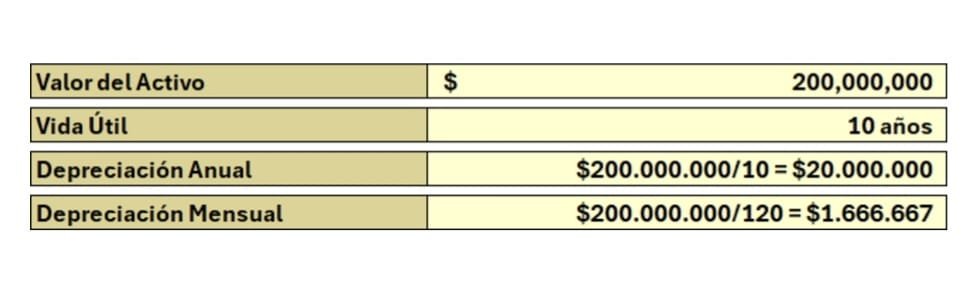

Linea recta

Es uno de los más utilizados, por su sencillez y facilidad de implementación, requiere de una simple operación aritmética. Supone una depreciación constante, que consiste en una alícuota periódica invariable, en función de la vida útil del activo objeto de depreciación.

EJEMPLO:

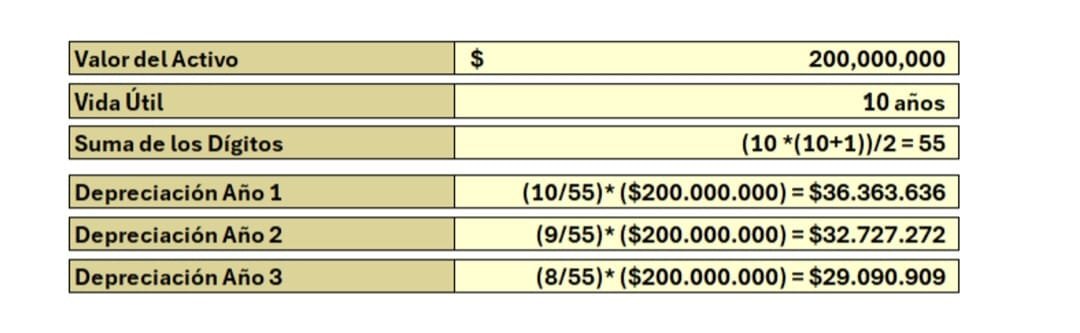

Suma de los dígitos

Este es un método de depreciación acelerada, que busca determinar una mayor alícuota de depreciación en los primeros años de vida útil del activo, suponiendo que es ahí donde sufre un mayor desgaste.

La fórmula que se aplica es: (Vida útil/suma dígitos) *Valor activo

Suma de los dígitos es igual a (V(V+1)) /2, donde V es la vida útil del activo.

EJEMPLO:

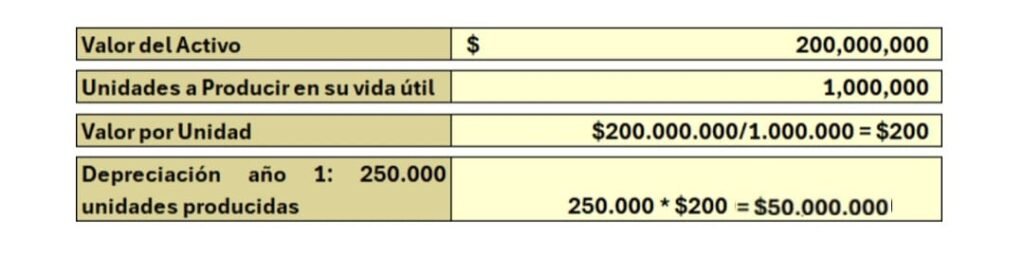

Por unidades de producción:

Para determinar la depreciación por este método, se divide, en primer lugar, el valor del activo por el número de unidades que puede producir durante toda su vida útil. En cada periodo, se multiplica el número de unidades producidas, por el costo de depreciación correspondiente a cada unidad.

EJEMPLO:

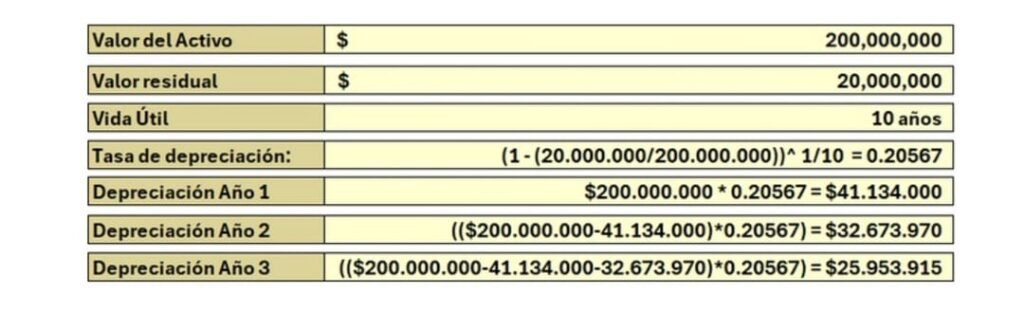

Por reducción de saldos:

Permite una depreciación acelerada. Para su implementación, es necesaria la utilización de un valor residual, de lo contrario, en el primer año se depreciaría el 100% del activo, por lo que perdería validez este método.

La fórmula a utilizar es: Tasa de depreciación = Tasa de depreciación = 1 – (Valor de salvamento/Valor activo)1/n. Donde n es la vida útil.

EJEMPLO:

INGRESOS PARA SER RESPONSABLE DE IVA

El numeral 1 del parágrafo 3 del artículo 437 del Estatuto Tributario, determina que para que una persona natural deba inscribirse como responsable del IVA, deberá establecer si los ingresos provenientes de las actividades gravadas y exentas (gravadas a tarifa del 0%), superan el monto determinado en la ley (3.500 UVT – $174.296.500 año 2025).

No se incluyen en este cálculo:

- Ingresos por actividades excluidas o no gravadas con IVA.

- Ingresos laborales.

- Ingresos susceptibles de constituir ganancias ocasionales.

0 comentarios